钢市动态:成本抬升,后市先涨后跌

当前钢材市场整体呈现成本抬升、供给高位、需求出现阶段性放量,但受降雨天气及生产淡季影响,难以形成持续性的释放。综合基本面来看,市场整体将走出先强后弱的走势。

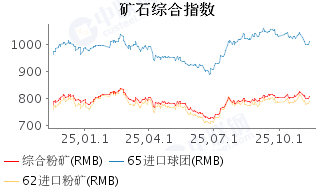

钢材价格指数:

一、行业新动向:行业节能降碳改造全面推进,绿色微电网打开全行业降本空间

近期钢协召开钢铁行业节能降碳改造暨工业绿色微电网专项推进会,配合国家《工业绿色微电网建设与应用指南(2026—2030 年)》政策落地,标志着钢铁行业从传统能效提升,正式迈入能碳协同、源网荷储一体化的系统性降本新阶段。

此次行业政策升级,不再依赖区域电价红利,而是通过全行业技术改造、能源结构升级,实现规模化降本、降碳、增效,长期修复行业整体利润中枢,重塑钢铁行业成本竞争体系。

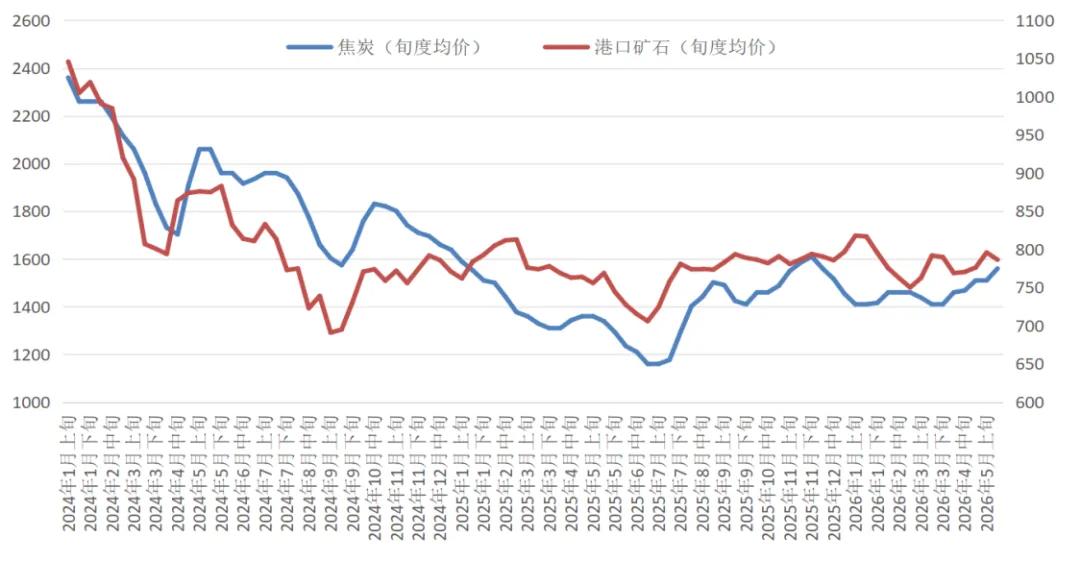

二、原料端:成本重心上移,品类走势分化

上游原料市场强弱分明,推动钢材综合成本持续抬升。焦炭支撑力度强劲,第四轮提涨有望近期落地。铁矿石供需格局偏宽松,港口库存维持高位,价格弱势震荡,仅能起到基础托底作用,难以带动成本进一步上行。

单位:元/吨 焦炭 铁矿石港口现货价格走势图(旬)

三、供给与库存:生产维持高位,累库风险逐步显现

钢厂生产韧性十足,高炉开工率、日均铁水产量均处于高位,整体成材供给充裕,市场供应压力偏大。现阶段市场库存仍处于去库周期,短期对现货价格形成利好支撑。但持续高位的铁水产量,后续会逐步转化为成材库存,库存由降转升、进入累库阶段的概率不断提升,供给压力将逐步释放。

四、需求与出口:内需结构错配,出口短期回暖

国内需求两极分化明显。地产、传统基建等传统用钢领域持续偏弱;风电、光伏、新能源汽车等高端新兴产业用钢需求保持高增长,供需结构性错配问题突出,新兴需求难以全面拉动大盘。出口市场迎来阶段性回暖,结合钢厂接单、港口发运情况判断,5 月钢材出口环比或有所回升,海外贸易壁垒、全球外需疲软等问题并未消除。

五、整体走势总结

综合各项基本面判断,短期钢市整体行情先扬后抑。行情上行阶段,依托焦炭成本支撑、部分品种出口回暖以及终端阶段性补库,市场情绪向好,价格震荡走强。随着时间推移,南方梅雨天气到来,户外施工受限,终端需求逐步走弱;叠加库存开始累积、价格上行动能逐步消退,行情转向震荡回落。

【免责声明】:中联钢力求使用信息的准确、信息所述内容及观点的客观公正,但不保证其不会发生相应的变更。此信息仅供客户作为参考,并不构成对客户的直接决策建议,客户不应以此取代自己的独立判断,客户做出的任何决策与中联钢无关。

本信息(报告)版权归中联钢所有,为非公开资料,仅供中联钢客户使用。未经中联钢书面授权,任何人不得以任何形式传送、发布、复制本报告。中国钢铁联合网保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。